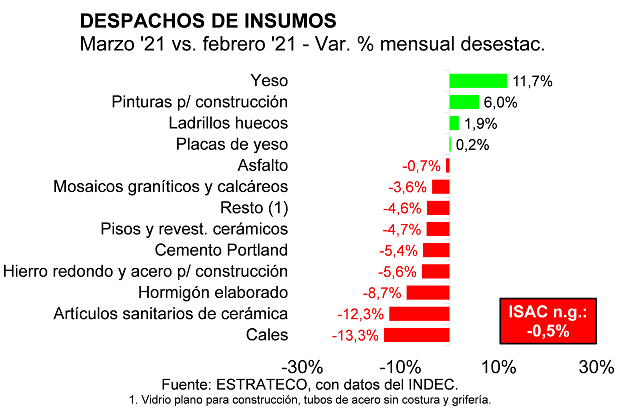

En marzo de 2021 los despachos al mercado interno de los insumos que conforman el Indicador Sintético de Actividad de la Construcción (ISAC) volvieron a retroceder y, de esta forma, ya cumplieron un cuatrimestre de ‘estancamiento’. La serie corregida por estacionalidad cayó 0,5% con relación a febrero y, de esta forma, ya se ubicó levemente por debajo del nivel alcanzado en diciembre de 2020. Al igual que en febrero pasado, la disminución de las entregas alcanzó a la mayoría de los insumos.

Desde mayo de 2020, a medida que se fue relajando la ‘cuarentena’, las nuevas necesidades planteadas por la pandemia por un lado y el excedente de pesos por el otro, dispararon la demanda de insumos para refacciones, mantenimiento y mejoras, y también favorecieron la recomposición de stocks en la cadena de valor. En tanto, el reinicio de las obras paralizadas por la ‘cuarentena’ recién llegó en septiembre. Todo esto se reflejó en la evolución de los envíos al mercado de insumos, los que alcanzaron en los últimos cuatro meses niveles similares a los del segundo trimestre de 2018, aún a pesar de las restricciones operativas que establecen los protocolos para evitar contagios masivos tanto en las fábricas, como en los comercios y en el sector de transporte/logística.

Ahora bien, el ‘estancamiento’ reciente viene generando dudas sobre el proceso de reactivación sectorial, con anterioridad a que se desatara la segunda ola de contagios. Y esto se debe a que las obras de refacciones, mantenimiento y mejoras fueron extraordinarias, en muchos casos explicadas por decisiones de adelantar gastos que resultaban oportunos por el contexto sanitario y también por contexto cambiario/financiero. Entonces, cuando se mira hacia adelante, los desafíos sectoriales pasan por brindarle continuidad a la ejecución de las obras que ya están en marcha y por el inicio de nuevas obras (esencialmente privadas, que son las más importantes dentro del total de obras), de forma que se pueda sostener la demanda de insumos y también continuar recuperando el nivel de empleo sectorial. Todo lo cual depende de varios factores, entre los que se cuentan como los más importantes el impacto que pueda tener la segunda ola en materia de apertura/cierre de actividades, la evolución del escenario político y macroeconómico, el derrotero de la brecha cambiaria sobre las decisiones de construir/comprar unidades terminadas (mercado inmobiliario), así como el impacto del blanqueo en marcha.

Entre febrero y marzo de 2021 los únicos insumos que mostraron mayores despachos al mercado interno (corregidos por estacionalidad) fueron: yeso (11,7%), pinturas (6,0%), ladrillos huecos (1,9%) y placas de yeso (0,2%). En cambio en los demás casos hubo bajas de: asfalto (-0,7%), mosaicos graníticos y calcáreos (-3,6%), el agregado ‘vidrio plano para construcción, tubos de acero sin costura y grifería’ (-4,6%), pisos y revestimientos cerámicos (-4,7%), cemento Portland (-5,4%), hierro redondo y acero para construcción (-5,6%), hormigón elaborado (-8,7%), artículos sanitarios de cerámica (-12,3%) y cales (-13,3%).

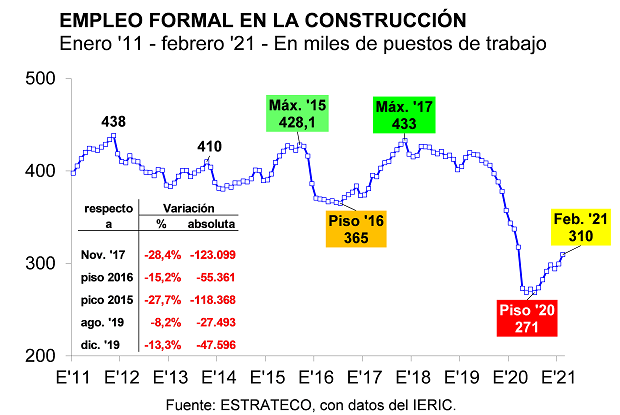

En el segundo mes del año el nivel de empleo formal en la construcción siguió recuperándose y llegó a un total de 309,7 mil puestos de trabajo. En comparación con abril-agosto de 2020 se reocuparon 38,4 mil puestos de trabajo formales (+14,2%). Sin embargo, el nivel de ocupación formal en la construcción se mantuvo 13,3% por debajo de diciembre 2019. Esto es consistente con la demora que hubo en materia de reapertura de obras paralizadas por la cuarentena, a lo cual hay que agregar el hecho de que la mayor demanda de insumos desde mayo en adelante fue traccionada por las obras de refacción y mejoras, en las cuales la participación de las empresas constructoras y del empleo en relación de dependencia tiene una importancia marginal.

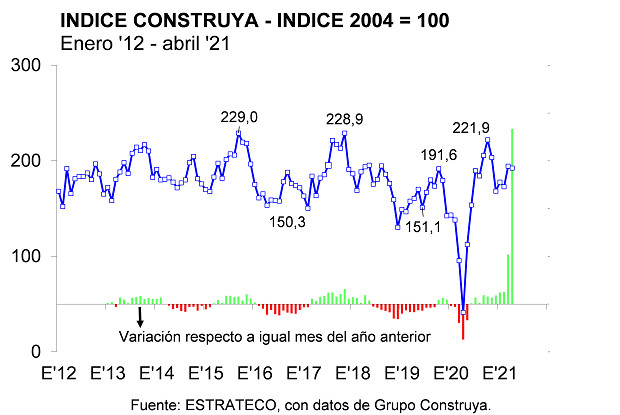

En lo que respecta a abril de 2021, el Índice Construya registró un rebote de 6,4% mensual desestacionalizado y recuperó el terreno perdido durante marzo. En tanto, cuando se extiende el período de análisis surge que el IC hace diez meses que está estancado en un nivel elevado, apenas 7,7% inferior al récord alcanzado en noviembre de 2017.

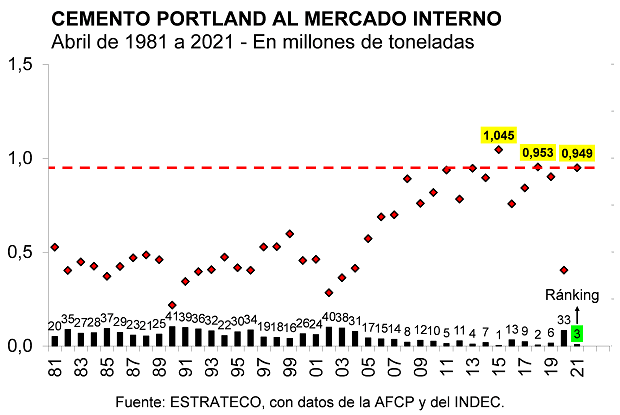

| En tanto, los despachos de cemento Portland también mostraron un buen comportamiento durante abril de 2021. En total se despacharon 948,8 mil toneladas en el cuarto mes del año, marcando el tercer mejor abril de los últimos 41 años. Sólo los envíos al mercado interno de abril de 2015 y abril de 2018 fueron superiores. |

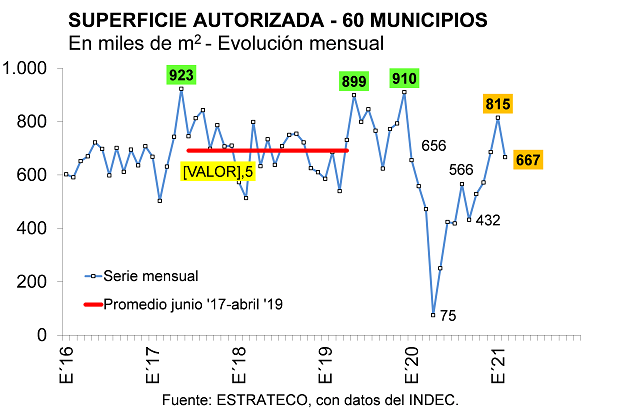

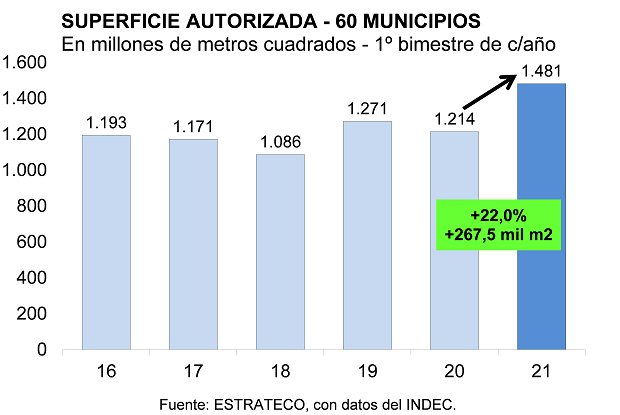

| Y en lo que respecta a la superficie autorizada para construir obras privadas nuevas y ampliaciones, en los 60 municipios que releva habitualmente el INDEC totalizó 666,6 mil metros cuadrados en febrero de 2021. En relación a febrero de 2020 se observó un aumento de 19,4%. En el primer bimestre del año el área total autorizada llegó a 1,48 millones de metros cuadrados en los 60 municipios considerados, lo que implicó un rebote de 22,0% interanual (+267,5 mil metros cuadrados). |

relacionadas

Construcción en seco: El sistema que eligen las nuevas generaciones en Argentina

EPRE autoriza nuevos aumentos de energía eléctrica

Uocra: «80 mil empleos menos en la construcción en Entre Ríos»