El Gobierno reglamentó la Ley 27.679 de blanqueo de capitales destinados a la construcción en obras nuevas o con un avance no mayor al 50%. La reglamentación se realizó a través del Decreto 556/2022 publicado en el Boletín Oficial.

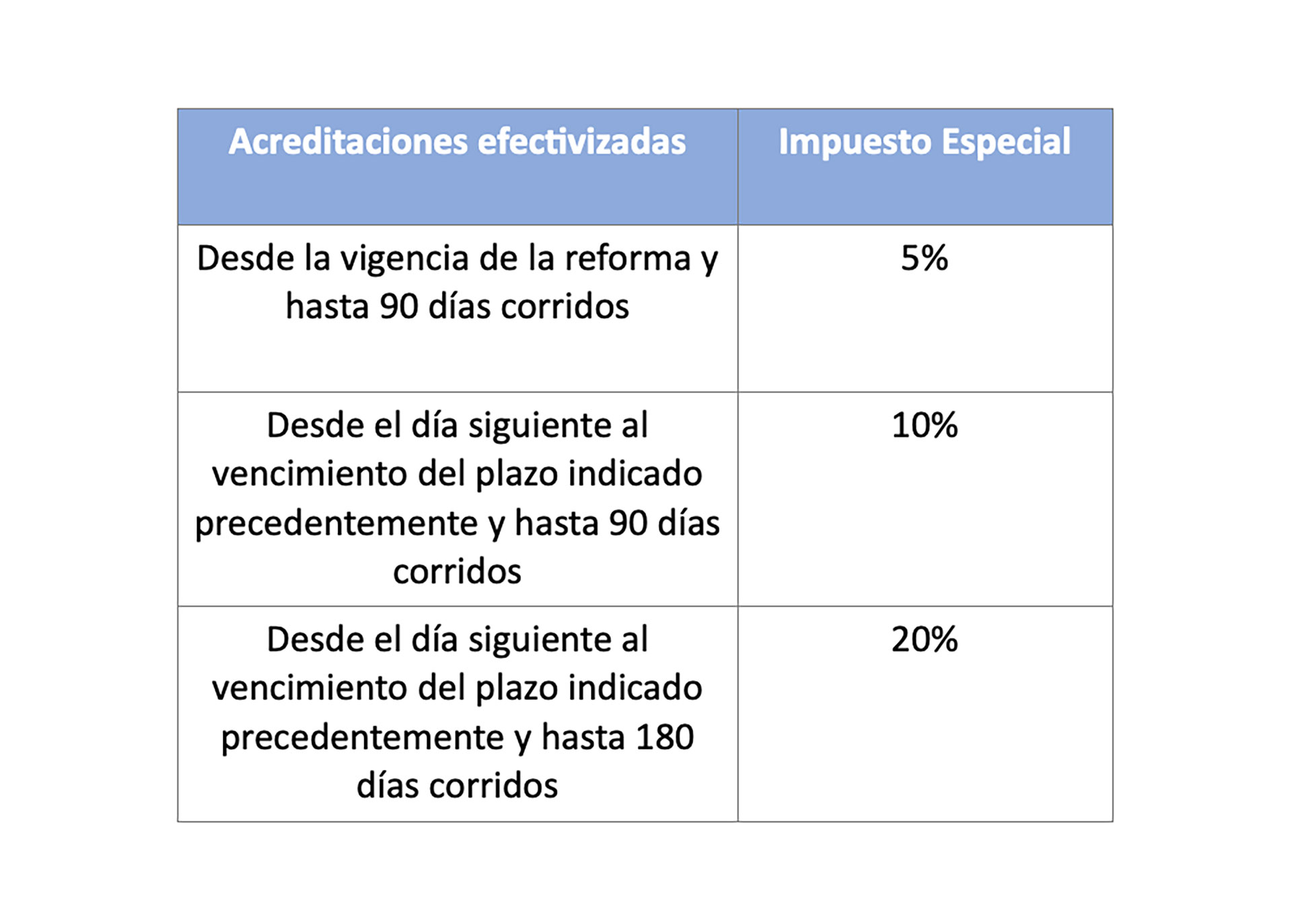

Como estaba previsto, el decreto determinó que el impuesto especial que establece la ley deberá determinarse sobre el valor de la tenencia que se declare, expresada en moneda nacional al momento de ingreso a una cuenta especial. En base al esquema determinado por la reglamentación, para los bienes ingresados desde la fecha de entrada en vigencia de la ley y hasta un plazo de 90 días corridos, la alícuota que deberán tributar será del 5%

En tanto, los bienes ingresados desde el día siguiente de vencido primer plazo y hasta transcurrido otros 90 días, la tasa será del 10%. Luego, los declarados desde el vencimiento del segundo plazo y hasta transcurrido 180 días corridos, abonarán una alícuota del 20%.

Los fondos que se declaren deberán afectarse, únicamente, al desarrollo o la inversión, en proyectos inmobiliarios en el país, como obras privadas nuevas que se inicien a partir de la entrada en vigencia de la ley (construcciones, ampliaciones, instalaciones, entre otras) y que, de acuerdo con los códigos de edificación o disposiciones semejantes, se encuentren sujetos a autorización o aprobación por autoridad competente.

Además, los fondos depositados en la cuenta especial no podrán afectarse al pago del impuesto especial. Las personas que efectúen la declaración voluntaria de sus tenencias de moneda extranjera o nacional en el país y en el exterior, no podrán acceder a la exención del impuesto sobre los Bienes Personales, ni podrán computar como pago a cuenta de ese impuesto el equivalente al 1% del valor de las inversiones, como tampoco gozarán del diferimiento del pago del Impuesto a la Transferencia de Inmuebles de Personas Físicas y Sucesiones Indivisas ni de Ganancias.

La moneda extranjera blanqueada debe convertirse a pesos al tipo de cambio comprador del Banco de la Nación Argentina del día en que se depositen los fondos en la Cuenta Especial de Depósito y Cancelación para la Construcción Argentina (CECON.Ar).

“Los fondos blanqueados deberán invertirse en proyectos inmobiliarios antes del 31 de diciembre de 2024, es decir, hasta el 30 de diciembre de 2024. Esto es positivo ya que se cuenta con un horizonte de más de dos años para el desarrollo de los proyectos inmobiliarios”, señaló Sebastián Domínguez, socio de SDC Asesores Tributarios.

“Esos fondos pueden invertirse en los proyectos inmobiliarios en etapas, es decir, en forma parcial. Esto permite que se pueda realizar una inversión en un proyecto inmobiliario en pozo, a través del cual se van pagado cuotas mientas el mismo se va desarrollando”, agregó.

“En nuestra opinión, la crisis económica y política por la que atraviesa Argentina junto a la falta de seguridad jurídica y la ausencia de una modificación de la ley de alquileres, genera un ambiente poco propicio para que el blanqueo sea exitoso. No obstante, puede ser una herramienta útil para quienes tengan dinero sin declarar y necesiten una vivienda, algún departamento para obtener una renta o para quienes se les ha detectado alguna cuenta en el exterior producto del intercambio automático de información bancaria que recibe la Argentina y quieran regularizar su situación”, agregó Domínguez.

Fuente: LV

relacionadas

Secretos para vender una casa en pleno divorcio o pelea familiar y que no juegue en contra del precio

La Justicia extendió la concesión de la RN14 a Caminos del Río Uruguay

Créditos UVA: un juez mendocino falló a favor de un deudor del Banco Nación