A medida que avanza el año, los indicadores sectoriales muestran que la actividad de la construcción está ‘estabilizada’ en un nivel que se ubica entre los promedios de 2018 y 2019. Tal como lo establecimos en Informes anteriores, el sector se encuentra en una transición. Por un lado, el gasto en refacciones y ampliaciones motorizado por las nuevas necesidades que surgieron con la pandemia y la ‘cuarentena’ fue muy importante durante 2020, pero viene perdiendo importancia con el transcurso del tiempo. Pero, por el otro lado, deben contabilizarse la reactivación de las obras paralizadas en 2020 y la oportunidad de proteger el capital de trabajo con la formación de existencias, así como la puesta en marcha de las nuevas obras de construcción residenciales y no residenciales. Asimismo, otro factor que impacta en un año electoral es la ejecución de un mayor número de obras de bacheo y pavimentación.

En tanto, cuando se le presta atención a la evolución mensual corregida por estacionalidad, los indicadores de despachos de insumos muestran sucesivas alzas y bajas. Este ‘ida y vuelta’ puede atribuirse a diferentes factores, tales como: clima, cambios de listas de precios, comportamiento de los diferentes tipos de cambio, acercamiento a las elecciones legislativas nacionales, etc.

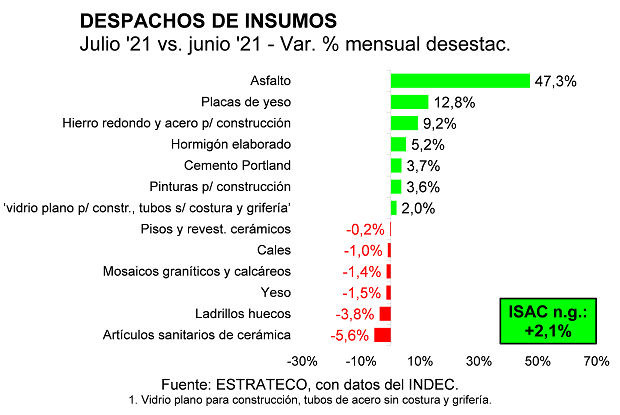

En julio los despachos de insumos al mercado interno mostraron particularmente el impacto de la aceleración electoral de obras de bacheo y pavimentación. Mientras el Indicador Sintético de Actividad de la Construcción (ISAC) registró una recuperación de 2,1% mensual desestacionalizada, el ISAC ‘sin asfalto’ verificó una suba de 1,3% mensual. Con estos guarismos, el ISAC redujo a 0,9% la caída acumulada entre enero y julio de 2021. Ahora, al dejar de lado los despachos de asfalto, surge que la caída acumulada fue de 2,2%.

Al comparar el promedio de los despachos de insumos de los primeros siete meses de 2021 con iguales períodos de años anteriores surgen: 1. El lógico rebote con relación a enero-julio de 2020 (53,3%), 2. La suba de 1,1% con relación a enero-julio de 2019, y 3. La baja de 7,3% con relación a enero-julio de 2018.

Al desagregar el ISAC desestacionalizado por grupos de insumos surge de manera clara el aporte de los despachos de asfalto durante el séptimo mes del año. En relación a junio registraron una suba de 47,3% y explicaron poco menos de 50% de la suba del nivel general del ISAC en el mes. No obstante lo cual, es importante señalar que los despachos de asfalto vienen recuperándose desde mínimos históricos y que en julio todavía resultaron 15,2% inferiores a los picos del cuarto trimestre de 2017 (elección de medio término anterior) y del primer trimestre de 2018. Luego se ubicaron las entregas de placas de yeso, con un rebote de 12,8% mensual (luego de haber retrocedido en los cinco meses previos), de hierro redondo y acero para la construcción (+9,2%), de hormigón elaborado (5,2%), cemento Portland (3,7%), de pinturas (3,6%) y del agregado ‘vidrio plano p/ constr., tubos s/ costura y grifería’ (2,0%; cuarta suba consecutiva). En tanto, del otro lado de la línea quedaron otros seis grupos de insumos: pisos y revestimientos cerámicos (-0,2%), cales (-1,0%), mosaicos graníticos y calcáreos (-1,4%), yeso (-1,5%), ladrillos huecos (-3,8%) y artículos sanitarios de cerámica (-5,6%).

Tal como surge del gráfico anterior, los despachos de asfalto fueron por lejos los más dinámicos entre enero y julio de 2021. Casi se duplicaron en seis meses. Y fueron acompañados de lejos por otros dos grupos de insumos: ‘vidrio plano para construcción, tubos sin costura y grifería’ y hierro redondo y acero para construcción, que registraron subas de 4,9% y 4,8%, respectivamente. Por su parte, los despachos de cemento Portland, el termómetro de la actividad de la construcción en Argentina, se mantuvieron estables (+0,4%). En los demás casos, las entregas de julio se mantuvieron por debajo de las registradas en enero del corriente año. Los más afectados fueron pisos y revestimientos cerámicos (-18,9%), hormigón elaborado (-13,1%), artículos sanitarios de cerámica (-9,3%) y cales (-7,7%).

El nivel empleo formal en la construcción viene acompañando la recuperación de la actividad señalada más arriba. Concretamente, en junio el número de puestos de trabajo ocupados subió a 331,5 mil, ubicándose 1,9% por encima del registro de mayo y acumulando una mejora de 22,2% con relación al promedio de abril-agosto de 2020.

En lo que respecta a las perspectivas para la construcción privada, en junio la superficie aprobada se tomó un respiro. En total se autorizaron 698,9 mil metros cuadrados en los 60 municipios relevados de manera habitual por el INDEC, un guarismo 9,9% inferior al promedio del trimestre marzo-mayo de 2021.

En tanto, al considerar el primer semestre de 2021, el área aprobada fue de 4,5 millones de metros cuadrados. Esta superficie fue 6,2% mayor a la de enero-junio de 2019. Ahora bien, dado que las autorizaciones de los últimos tiempos se vieron impactadas positivamente por la parálisis administrativa que la ‘cuarentena’ forzó durante 2020, si se promedian las superficies aprobadas en enero-junio de 2020 y de 2021, el total de metros cuadrados autorizados resultó 18,2% inferior al del primer semestre de 2019.

relacionadas

Estudio de Opinión 23ª Construya – Encuesta Nacional en la Industria de la Construcción

Costo del M2 en Entre Ríos / DICIEMBRE 2023

La venta de insumos para la construcción cayó 17,4 % en diciembre